知識快訊

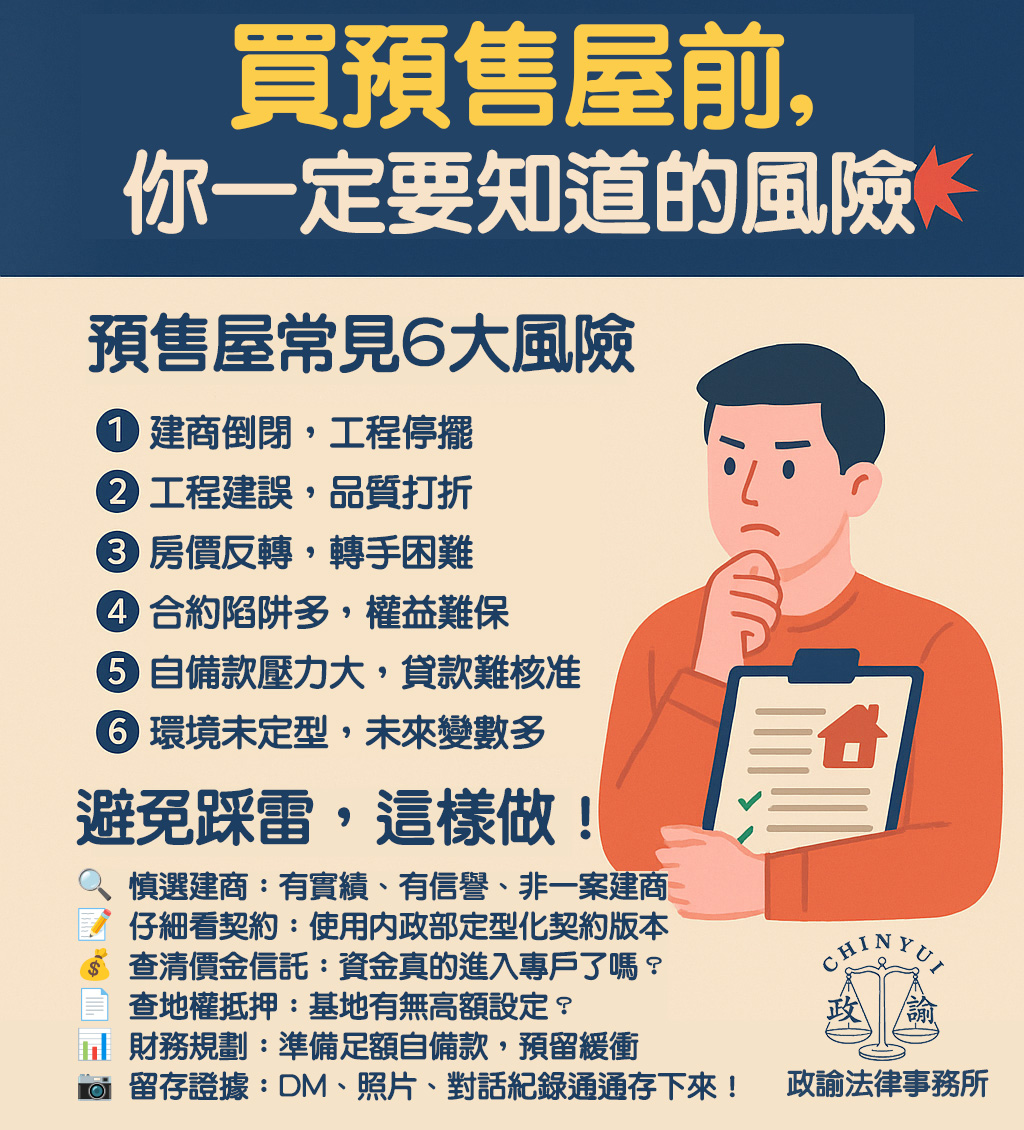

買預售屋前,一定要知道的風險

購買台灣預售屋雖然可能有價格優勢和客變彈性,但相較於成屋,存在更高且複雜的風險。

以下是主要的風險分析:

一、 最大風險:建商財務危機與「爛尾樓」風險

建商倒閉、落跑:這是預售屋最致命的風險。建商可能因財務槓桿過高、經營不善、市場景氣反轉或惡意詐騙等原因倒閉或負責人失聯,導致工程停擺。揭開壓垮建商變爛尾樓的5大元兇,轉載今周刊胡偉良撰文分析,計有五大原因:

1. 央行信貸集中度限制,導致資金斷鏈

央行將營建業放款占比限縮至35%,導致銀行對建商「全面緊縮授信」。即便是合法、風險不高的都更案,也難以取得足夠的開發融資。

由於資金週轉困難,導致工程進度停滯或延誤,最終走向爛尾。這是目前最核心的制度性成因之一。

2. 利率持續上升,資金成本飆升

房市自2022年起進入升息循環,建商財務成本大幅增加。

過往以高槓桿操作的業者,原本倚賴預售金流支撐工地進行,如今利息負擔沉重,加上資金調度困難。

升息環境對資金鏈薄弱的建商造成極大壓力,尤以預售案為主。

3. 預售市場買氣急凍,銷售金流斷裂

政府打炒房、限貸措施導致買氣驟降。預售案開賣後若去化不佳,導致無法回收足夠工程款,建商只能靠自有資金或銀行貸款撐場。

在市場反轉下,建商「賣不動、借不到、蓋不完」,形成惡性循環。銷售不順直接影響工程資金流,是爛尾風險快速升高的重要因素。

4. 營建成本高漲與缺工雙壓

建築原物料成本近年飆升,鋼筋、水泥、鋁窗、空調等價格皆創新高。

台灣缺工問題嚴重,導致工期拉長、工資上升,許多包商進場意願低。

建商為降低成本而不斷「換包、壓價、拆分工程」,品質與時程更難控制。營造端的不確定與追加成本,使得工程更容易中斷甚至爛尾。

5. 政府審查與法令流程過長

包括都更核定、建照核發、施工變更、使照取得等流程複雜、拖長時間。

一旦行政流程延宕,加上政策搖擺不定,建商計畫進度被迫延後,容易資金卡死。亦即制度效率不彰,讓建商面臨更多不可控風險。

後果嚴重:

無法取得房屋:付了錢卻拿不到房子。

價金難追回:已付的頭期款、工程款甚至銀行貸款撥付的部分,追討困難。即使有「預售屋價金信託」機制,若信託資金不足或被挪用,購屋者仍可能蒙受重大損失。

背負貸款無房住:若銀行貸款已撥款給建商,購屋者仍需持續還貸,卻無房可住,陷入「錢房兩失」困境。

後續處理耗時耗力:需組自救會、打官司、找續建,過程艱辛且結果難料。

二、 履約與完工風險

🔹工期延宕: 建商可能因資金、缺工、缺料、行政程序、天災或自身管理問題導致工程嚴重延遲交屋,影響購屋者入住或資金規劃。

🔹工程品質疑慮:預售階段無法看到實體房屋,僅能依賴樣品屋、設計圖和建商信譽判斷。完工後可能出現建材降等、施工瑕疵、設計變更、公設縮水等問題,與預期落差大。

🔹建照、使照取得風險:若建商無法順利取得建造執照或使用執照(例如違反法規、鄰損糾紛),將導致無法合法開工或交屋。

三、 市場與價格風險

🔹房價下跌風險:預售屋從購買到完工通常需2-4年。若期間房市反轉下跌,交屋時房屋市價可能低於購買價,造成帳面損失(尤其若貸款成數高)。

🔹轉售困難與限制:預售屋在完工前轉售(俗稱「換約」)需符合法規(如簽約後滿一年或特殊條件),且可能被課徵高額稅負(房地合一稅45%),流動性較差。若市況不佳,可能難以脫手或需賠售。

四、 合約陷阱與資訊不對稱風險

🔹定型化契約不平等條款:建商提供的契約可能暗藏對消費者不利的條款,例如:

🔹過低或模糊的違約罰則:對建商延遲完工的罰金比例過低或計算方式模糊。

🔹苛刻的退戶條件:購屋者想解約時,建商可能沒收高比例價金(最高不得超過15%)。

🔹建材設備「同等級」陷阱:契約中建材設備品牌型號標示不清,或用「同等級」字眼,交屋時可能被替換成較低階產品。

🔹面積誤差找補限制:雖有法定誤差容許範圍及找補規定,但建商可能設定對己有利的條款。

🔹廣告不實與銷售話術:樣品屋、廣告DM可能過度美化或誇大(如景觀、公設機能、未來發展),實際完工後落差大。銷售人員口頭承諾事項若未寫入契約,難以追究。

🔹隱藏的土地抵押權:建案基地可能在銷售前已被建商設定高額抵押權給銀行。若建商倒閉,銀行行使抵押權拍賣土地,將嚴重影響購屋者權益(即使有預售屋買賣契約存在)。

五、 財務規劃風險

🔹自備款分期壓力:預售屋付款通常分為「簽約金」、「開工款」、「工程期款」(按工程進度分期繳納)、「貸款」等。購屋者需在交屋前持續支付工程款,若財務規劃不當或突發變故,可能面臨繳款壓力。

🔹貸款條件變動風險:

🔹核貸成數不足:預售屋簽約時銀行僅提供「預估」貸款成數。待2-4年後完工申請貸款時,若個人財力變化、銀行政策緊縮、央行升息或房屋鑑價不如預期,可能導致核貸成數不足,需臨時籌措大筆自備款。

🔹利率上升風險:交屋時若遇升息循環,房貸利率可能比簽約時預期的更高,加重還款負擔。

六、 其他風險

🔹鄰避設施或環境變遷:預售階段周邊環境尚未定型,交屋後可能發現附近有嫌惡設施(如變電所、殯儀館、大型基地台)或環境變差(如交通更擁塞)。

🔹施工期鄰損風險:施工期間可能造成鄰房損壞,產生糾紛,影響居住環境。

🔹「客變」的潛在糾紛:雖是預售屋優點,但若溝通不清或變更設計未詳細載明於契約附件,交屋時易生爭議。

如何降低購買預售屋風險? (重要避險策略)

1. 慎選建商:

🔹信譽與經驗:優先選擇財務穩健、業界口碑佳、有多年實績且無不良紀錄的老牌建商。查詢過去推案是否如期完工交屋。

🔹查詢建商評鑑:參考相關機構(如中華信評、銀行內部評等)或媒體對建商的評鑑報告。

🔹避免「一案建商」:新成立或僅推過極少案子的建商風險相對較高。

2. 嚴格審閱契約:

🔹使用政府版契約:確認建商使用的是內政部公告的「預售屋買賣定型化契約應記載及不得記載事項」版本。

🔹逐條審閱:

特別注意「付款條件」、「違約罰則」、「交屋期限」、「保固條款」、「建材設備品牌型號」、「面積誤差找補方式」、「土地抵押權註記與解套條款」等關鍵條款。務必要求將銷售人員口頭承諾寫入契約或附加條款。

🔹尋求專業協助:簽約前可付費請「地政士」(代書)或熟悉不動產的律師審閱契約。

3. 確認「預售屋價金信託」執行完善:

🔹要求提供信託契約影本:確認建商有依規定辦理價金信託,並了解受託銀行、信託專戶名稱。

🔹確認信託機制:了解是「價金信託」還是「不動產開發信託」,以及動撥條件(是否嚴格按工程進度且需第三方查核)。最好選擇動撥條件嚴謹的信託方式。

🔹保留付款證明:所有支付給建商的款項,都應要求匯入「信託專戶」,並保留匯款單據。

4. 查詢土地產權與抵押狀況:

🔹申請土地登記謄本:確認建案基地是否有被設定高額抵押權?抵押權人是誰?設定金額多少?過高的抵押權是警訊。

🔹了解解押計畫:契約應明訂建商何時、如何塗銷土地上的抵押權(通常應在交屋前完成)。

5. 量力而為,做好財務規劃:

🔹評估繳款能力:仔細計算從簽約到交屋所需支付的所有自備款(工程期款),確保財務可負擔。

🔹保守估計貸款:將銀行「預估」貸款成數打折扣(例如預估8成,自備款至少準備總價的25-30%),預留緩衝空間以應付核貸不足的狀況。

🔹考慮升息影響:評估若房貸利率上升2-3%,自己是否還能負擔月還款額。

6. 保留所有證據:

🔹保存所有文件:包括廣告DM、樣品屋照片/錄影、購屋預約單、買賣契約書、付款收據/匯款單、建商通知、與銷售人員的溝通紀錄(如Line對話)等。務必保存所有書面證具亦即任何變更或承諾,都需要求建商以書面確認,以備日後訴訟舉證所用。

總結:

購買預售屋是一項高風險、高複雜度的交易。最大的風險莫過於建商倒閉導致的「爛尾樓」,這會造成購屋者嚴重的財務損失與精神壓力。除此之外,履約風險、市場風險、合約陷阱、財務規劃風險等也需高度警惕。

降低風險的核心在於:

🔹慎選財務穩健、信譽卓著的建商。

🔹嚴格審閱契約,確保權益條款完善。

🔹確認價金信託機制落實且動撥條件嚴謹。

🔹充分了解土地抵押狀況。

🔹量力而為,做好最壞的財務準備。

🔹購買前務必做功課,諮詢專業人士(地政士、律師、房產顧問),切勿僅聽信銷售人員的一面之詞或衝動購買。預售屋的「未來性」充滿不確定性,務必謹慎評估自身風險承受能力。

事前契約審閱及事後糾紛均應尋求專業律師協助。

聲明:本文經本所主持律師李明諭律師授權登載,內容僅供一般法律知識參考。如需轉載,請務必載明出處「政諭法律事務所」並附上原文連結。

2025/06/15

事務所地址:台北市大安區信義路二段104號7樓

E-MAIL:chinyuilaw@gmail.com

聯絡電話:(02)2396-8399

免費諮詢:(02)2396-2224

傳真電話:(02)2396-8398

政諭法律事務所 版權所有c2019 CHIN YUI ATTORNEYS-AT-LAW. All Rights Reserved